ESG Education & Business hiện là nhà phân phối độc quyền tại Việt Nam của Henan Mingjie Environmental Protection Equipment…

Trong năm nay, ESG Education & Business tập trung mạnh vào ba lĩnh vực có mối liên hệ chặt chẽ…

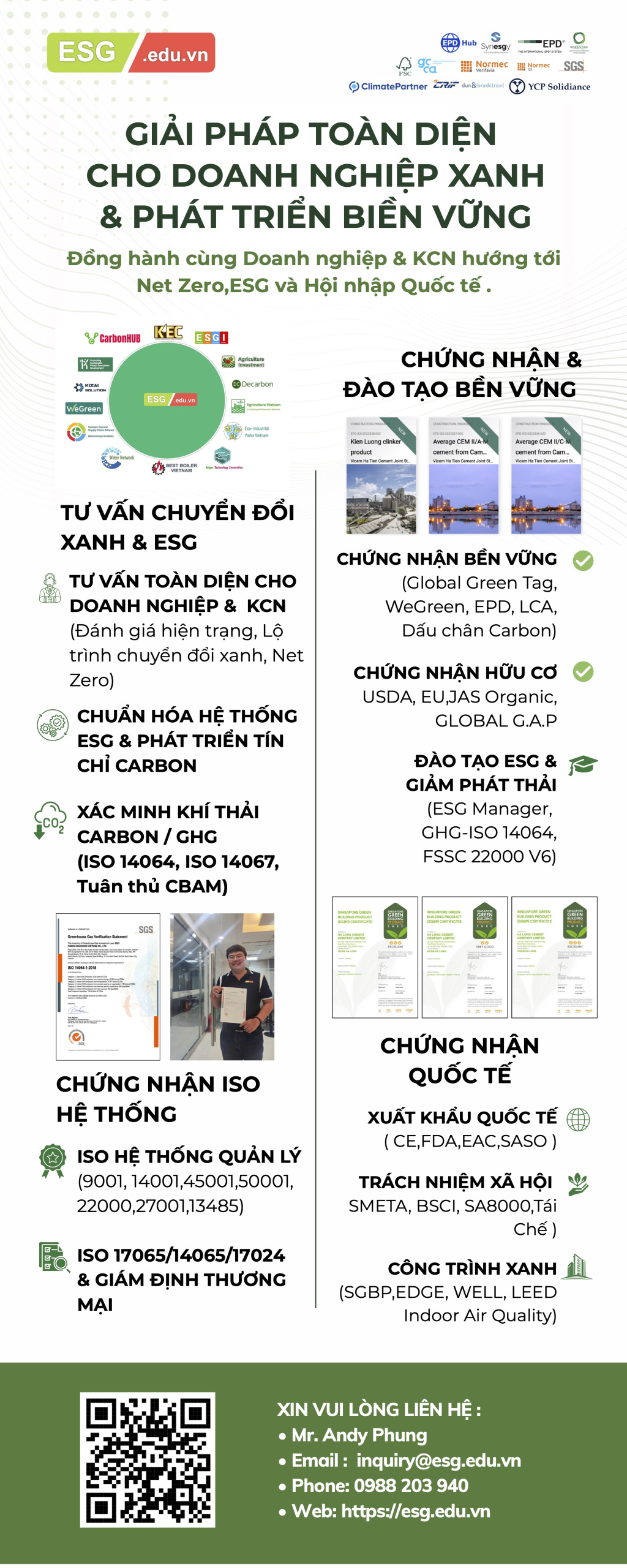

Đằng sau mỗi chiến lược phát triển bền vững là những người đã dành nhiều năm nghiên cứu, tư vấn…

Bốn ngày tại MTA Vietnam 2026 đã khép lại với nhiều cuộc gặp gỡ ý nghĩa, những cuộc trao đổi…

Triễn lãm MTA Việt Nam 2026 - Chúng tôi hân hạnh được tham gia triển lãm quốc tế MTA 2026…

Trong khuôn khổ triển lãm quốc tế về công nghiệp, công nghệ môi trường và phát triển bền vững vừa…

Trong suốt ba ngày triển lãm vừa qua, chúng tôi vinh dự được gặp gỡ và trao đổi với rất…

Ông Nguyễn Đình Quyền, Nhà sáng lập ESG Education & Business (ESG.edu.vn), đã trình bày báo cáo chuyên sâu “Carbon…

ESG Education & Business tham gia chương trình triển lãm Chem Expo 2026 tại SECC Từ ngày 10 – 12/06/2026…

HỘI THẢO CHUYÊN NGÀNH: LỘ TRÌNH CHUYỂN ĐỔI XANH CHO NGÀNH VẬT LIỆU XÂY DỰNG TẠI VIỆT NAM Trong bối…

Nhà sáng lập của ESG Education & Business, Ông Alex Nguyen sẽ có 1 bài trình bày toàn diện nhất…

Nguyễn Đình Quyền, founder of ESG Education & Business, said the EU’s Carbon Border Adjustment Mechanism was creating mounting pressure…

Ở góc nhìn quản trị, ông Nguyễn Đình Quyền, nhà sáng lập ESG Education & Business và ESG Investment Fund,…

Con đường phát triển xanh và bền vững của các doanh nghiệp SMEs ở Việt Nam không thể bỏ qua…

Hôm nay, ESG Education & Business tự hào công bố chính thức ra mắt Sáng kiến Biochar Mekong (MBI) —…

ESG Education & Business vô cùng vui mừng khi tư vấn chứng nhận SGBP thành công cho 3 sản phẩm…

Trong bối cảnh An Giang đang nổi lên như một điểm sáng trong chiến lược phát triển kinh tế xanh…

Tại ESG Education & Business, chúng tôi luôn tuân thủ triết lý làm việc: cúi đầu thấp, lặng lẽ ở…

Chúng tôi tại ESG Education & Business rất vui mừng thông báo chính thức khởi động một dự án tư…

ESG Education & Business, Regenerative Agriculture Vietnam và Mekong Biochar Initiative đang định vị mình trở thành Biochar Carbon Credit…

TP. Hồ Chí Minh, ngày 20 tháng 03 năm 2026 – ESG Education & Business chính thức công bố hoàn…

Trong quá trình tìm hiểu và phát triển các giải pháp giảm phát thải carbon trong lĩnh vực nông nghiệp,…

Trong bối cảnh biến đổi khí hậu ngày càng trở thành thách thức toàn cầu, việc phát triển các cơ…

ESG Education & Business, ESG & Sustainability Alliance, và Vietnam Circular Supply Chain Alliance (VCSCA) tự hào thông báo về…

Trong khuôn khổ chuyên thăm và làm việc tại HCM, ESG Education & Business hân hạnh tiếp đón và trao…

ESG Education & Business phối hợp cùng Everforest Vietnam và Hội đồng Quản lý Rừng FSC đã tổ chức thành…

")

🌱 Giới thiệu chung Việt Nam sở hữu hơn 14 triệu hecta rừng tự nhiên và rừng trồng, đóng vai…

TP. Hồ Chí Minh, ngày 27 tháng 11 năm 2025 Công ty TNHH ESG Education & Business chính thức được…

Trong bối cảnh quốc tế đang thúc đẩy mạnh mẽ mục tiêu Net-Zero, chu trình kinh tế tuần hoàn và…

Trong bối cảnh Việt Nam cam kết đạt mục tiêu Net Zero vào năm 2050, việc áp dụng công nghệ…

Sidsa Group và ESG Education & Business chính thức công bố hợp tác quan trọng, theo đó ESG E&B sẽ…

ESG Education & Business triển khai giải pháp chuyển đổi số trong quản trị năng lượng và vận hành sản…

ESG Education & Business thông qua công ty giải pháp Kizai Solution, 1 startup thuộc hệ sinh thái của mình…

ESG Education & Business thông qua công ty giải pháp Kizai Solution, 1 startup thuộc hệ sinh thái của mình…

Công ty TNHH Tsuchiya TSCO (Hà Nội) là doanh nghiệp 100% vốn Nhật Bản, chuyên sản xuất chổi dệt công…

ESG Education & Business thông qua công ty giải pháp Kizai Solution, 1 startup thuộc hệ sinh thái của mình…

ESG Education & Business thông qua công ty giải pháp Kizai Solution, 1 startup thuộc hệ sinh thái của mình…

ESG Education & Business thông qua công ty giải pháp Kizai Solution, 1 startup thuộc hệ sinh thái của mình…

TP. Hồ Chí Minh, ngày 16 tháng 10 năm 2025 — ESG Education & Business và Crystalchain (Pháp) chính thức…

TP. Hồ Chí Minh, ngày 15 tháng 10 năm 2025 — ESG Education & Business vui mừng thông báo chính…

TP. Hồ Chí Minh, ngày 26/09/2025 — Hội thảo “Thúc đẩy Hệ sinh thái Nông nghiệp Tái sinh — Tuần…

TP. Hồ Chí Minh, ngày 25 tháng 9 năm 2025 – Trong bối cảnh căng thẳng thương mại Mỹ –…

Hội nghị trực tuyến do Hiệp hội Xi măng và Bê tông Toàn cầu (GCCA) phối hợp cùng các chuyên…

ESG Education & Business phối hợp cùng Liên minh ESG (ESGA) trân trọng kính mời Quý doanh nghiệp, hợp tác…

ESG Education & Business hân hạnh thông báo đã phối hợp cùng Normec Verifavia tổ chức thành công sự kiện…

𝐄𝐔 𝐄𝐓𝐒: Bạn đã sẵn sàng với số liệu phát thải đã được xác minh cho kỳ nộp EUAs đầu…

Chúng tôi vô cùng vinh dự được tặng cuốn sách về Nông nghiệp tái sinh và chính thức công bố…

A. GIỚI THIỆU : Tác động của thuế quan đến tăng trưởng xuất khẩu của Việt Nam Tổng thống đắc…

ESG Education & Business thật sự rất vinh dự khi có cơ hội gặp gỡ và đồng hành cùng 50…

Hội thảo trực tuyến do Hiệp hội Xi măng và Bê tông Toàn cầu (GCCA) phối hợp với các chuyên…